大小問わず企業の経営者にとって切っても切り離せない運転資金に関する悩み。

特に中小企業や個人事業主など規模が大きくなく、資金的体力に乏しい経営者にとってはより切実な問題と言えます。なぜなら資金がショートしてしまってはその先に待っているのは「破綻」の二文字だけだからです。

事業資金を補充するにあたって真っ先に思いつくのは、金融機関からの融資かもしれません。しかし、

- 銀行からの融資は時間がかかるし待てない

- そもそも融資の審査が通るとも思えない

- 金融機関での借金は膨らむ一方

といった問題を抱えていた場合、それも最善の解決策とはなりえません。

当サイトでは資金調達の種類やその特徴をはじめ、近年中小企業の間で多く利用されている「ファクタリング」について詳しく解説してまいります。

ファクタリングとは

得体の知れないものに会社の命運を託すわけにはいきませんので、資金調達のためにファクタリングを利用するかどうかを判断するにあたり、まずはファクタリングについてしっかりと理解する必要があります。

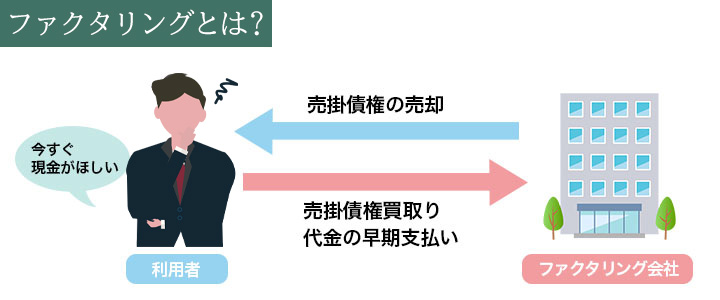

ファクタリングとは、簡単に言ってしまえば

売掛金債権をファクタリング会社に買い取ってもらうことにより現金を得る資金調達法

です。

資金的に売掛金の将来的な入金を待つ余裕がない際に、その債権をファクタリング会社に買い取ってもらうことにより先んじて現金を手にすることができる、というメリットがファクタリングにはあります。

事業の運転資金に困った際に、売掛金さえあればファクタリングによって入金までのスパンを一気に縮めることができるイメージです。

売掛金の範囲内という金額的な制約はあるものの、借金という形ではなく迅速に現金を調達できるのが最大の強みです。

融資ではなく、あくまで債権の買い取りという取引なので自社に対する審査はなく、売掛債権の存在が証明されていて取引先の信用があれば即日で現金化ができます。保証人や担保が不要な点も、急を要する利用者側にとっては大きいでしょう。

契約・入金・支払い

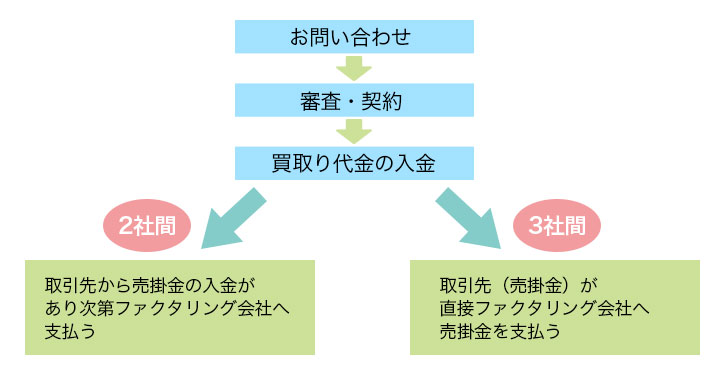

次に、ファクタリングの契約から入金、そしてその後の支払いの流れについて解説します。

ご覧のように、ファクタリングを利用するには、まず業者に問い合わせるところから始まります。

問い合わせの段階で気になる点や不明な点などを解消し、ヒアリングを済ませた後に契約へと進みます。面談の意味も兼ねて対面で行われるのが一般的ですが、最近ではオンラインですべて完結させる形で運営している業者も増えているようです。

必要書類などを揃えて売掛債権の存在が確認できれば、無事契約となります。売掛金の売却額が入金されるまでの待ち時間は利用するファクタリング会社によっても異なりますが、早いところであれば当日中に対応してくれます。

そしてその後の支払いについては、「2社間」と「3社間」というファクタリングの種類によってフローが異なってきます。詳しくは次項で説明いたします。

2社間・3社間の違い

ファクタリングは大きく2種類に分けることができます。2社間ファクタリングと3社間ファクタリングがそれにあたります。

文字通り2社間で行う取引か3社間で行う取引かなのですが、それぞれにメリットとデメリットがあり、細かい用途や状況によって、どちらが適しているのかは変わってきます。

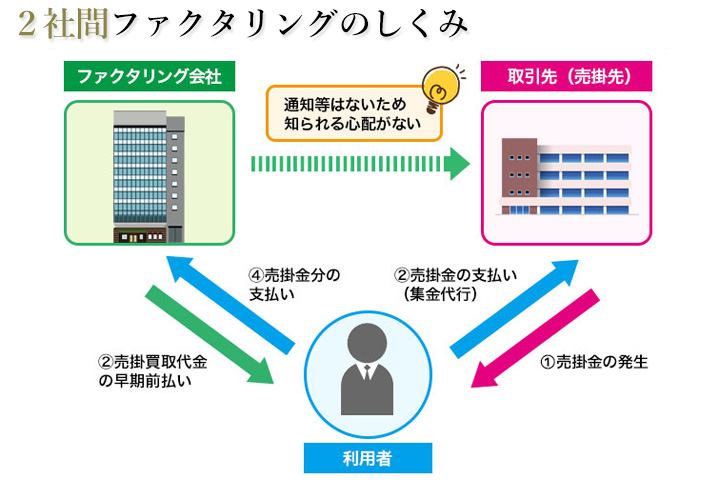

2社間ファクタリング

取引は利用者とファクタリング会社の2社間のみで行われます。

ファクタリングは売掛金という債権を譲渡する商取引である以上、通常であれば債務者である取引先にも「○○から××へ債権譲渡がされました」という告知がされるべきです。

しかし、そうなるとあなたが資金繰りに困っている、ということが取引先に知られることとなり、会社の信用に大きな傷が付く可能性が出てきます。

そのような事態を避けたいのであれば2社間ファクタリングが適しています。

ただし、資金繰りで苦しい状況にある利用者から直接回収という形となり、ファクタリング会社にとってリスクがある分、手数料は3社間に比べてかなり高くなります。

実際に、2社間取引は3社間取引と比べ手数料の相場は10~20%ほど高くなっています。

もし売掛先を交えた取引を行うことに支障がないのであれば、3社間取引を選択するのが無難でしょう。

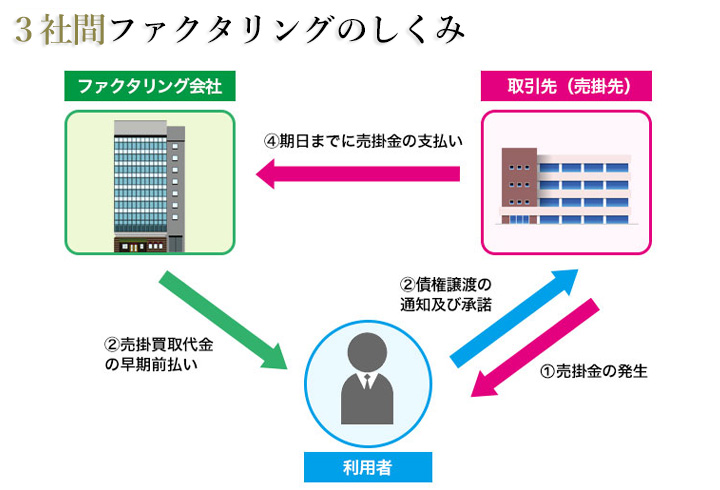

3社間ファクタリング

利用者とファクタリング会社、そして取引先の3社間で行われます。

取引先の承諾を得た上で債権の譲渡が行われるため、ファクタリング会社にとっての回収先は取引先(売掛先)となります。ファクタリング会社にとっての回収のリスクは2社間と比べて低く、その分手数料は安くなります。

ただし、苦しい資金状況を取引先に知られることとなるため、その後の取引に支障がでないか、慎重な見極めが必要となるでしょう。

実際のところ、3社間でのファクタリングを迷わず決めることができる経営者は、なかなかいないのではないでしょうか。

手数料について

ファクタリングの手数料設定には法規制がないため、すべては各社の裁量に委ねられます。

ただし、ある程度の相場はあるため、ほとんどのファクタリング会社はその範囲内で設定しています。

気を付けなければいけないのが、利用者が無知であることをいいことに、法外な手数料を取ろうと企む悪徳会社。しかし、仮に闇金レベルの法外な手数料となっていたとしても、規制がない以上その設定自体は違法行為とはなりません。(実際には、法外な金利での貸付と見られ、出資法違反に問われます。)

逆に言えば、手数料はいくらでも安くして良いということにもなりますが、ファクタリングは業者にとってもある程度のリスクがある取引であり、実費としてコストもかかるため、相場を逸脱するような低い手数料は、現実的には望めないでしょう。

しかし、交渉により手数料を引き下げられるケースは実際にあるので、試してみる余地はあります。

ファクタリングの手数料に大きく関係する要素は、繰り返しになりますが業者にとっての「リスク」です。担保や保証人もなく、ファクタリング会社にとってはかなりリスクが大きいと言えます。

それだけのリスクを背負っても割を食わないだけの手数料は取らなくてはならない、というのが業者にとっての正直な気持ちでしょう。実際に、多めの手数料を取ったところで回収先が破綻するなど最悪の事態になれば、その取引は大赤字になってしまいます。

また、ファクタリングにおいて実費としてかかる費用には、以下のようなものがあります。

- 債権譲渡登記に必要な司法書士手数料

- 印紙代

- 交通費や出張費

これらは契約に必要な実費であり、カットすることはできません。

ファクタリング会社はボランティア団体ではないので、利益を出さないと運営は成り立ちません。

取引金額が高額になればなるほど、同じような仕事量でもファクタリング会社にとっての報酬分は高くなるため、利益を残す余地は増えます。

手数料の交渉をするとすればそれなりの取引金額は必要になると考えてよいでしょう。

業者選びを失敗しないための5つのポイント

ファクタリングの仕組み・流れについて理解をしたら次のステップは業者選びです。この業者選びを適当に行ってはいけません。

後述しますが、額の大きなお金を取り扱うサービスである特性上、中には悪徳業者も潜んでいます。

しかし優良業者を見分けるためのポイントを押さえておけば心配する必要はありません。そのポイントは以下の5つに集約します。

まずは当該ファクタリング会社のホームページをチェックしましょう。

ホームページがない会社は当然ながら論外で、信用できませんので真っ先に選択肢から除外するべきです。

会社概要などの細かい部分にまで目を通して、少しでも違和感を覚えるようなところがあったら一度考え直すくらいでよいでしょう。

また、シンプルに公式ホームページが綺麗か、見やすいサイトかどうかという点も、判別材料としてはかなり使えます。

訪問者が見やすいサイトを作っているということは、それだけ顧客思いで優良店である可能性が高まります。

ファクタリングの手数料は2社間か3社間によって相場がかなり変わり、具体的な割合の設定は会社によって違ってきます。

当然ながら手数料は安い方が利用者としてはありがたい訳ですが、そもそもの相場を知らないことには、高いか安いかの判別もできず、業者側のいいように丸め込まれてしまう恐れがあります。

おおまかな相場としては2社間で10~25%、3社間で1~5%と言われていますが、この手数料とは別で印紙代や登記費用などの実費も利用者側の負担となるので注意しましょう。

やはり運営歴が長いファクタリング会社の方が、信頼性は高まると考えて間違いはないでしょう。

同じ屋号で長い期間やってきているということは、それだけ信頼のできる取引を続けてきたことの裏付けとなります。

ただし、単純な会社の設立年月日だけでそれを判断するのは少し早計かもしれません。なぜなら、そこには嘘を書くこともできますし、会社の設立とファクタリング事業者としての運営期間が一致しているとも限らないからです。

利用者の口コミなどもしっかりチェックして、どのくらい前からファクタリング事業者として運営していたのかを把握するようにしましょう。

ファクタリングは場合によってはかなりの金額の取引になることもあります。

契約が成立すれば利用者は前倒しで現金を得られますが、ファクタリング会社にとっては回収するまでにそれなりのリスクが生まれます。

もちろんこのリスクを少しでも薄めるため、ファクタリング会社としても契約相手(つまり利用者)の見極めにはかなり神経を使います。

そこで、面談という形で対面し、信用できる相手かどうかをチェックするのです。

逆に面談を行わない、それを要求してこない業者がいたとすれば、そこは少し警戒した方がよいかもしれません。

ファクタリングは合法的な商取引である以上、契約にあたっては契約書が締結されるのが一般的です。

契約書を結ぶことによって利用者・ファクタリング会社双方にとってのリスクヘッジにもなります。

契約書を結ぶ際にはしっかり隅まで内容を確認しましょう。もしも相手が悪質な業者であれば、こっそりと不利な内容を盛り込んでいることも考えられます。

特に「償還請求権の有無」や「債権譲渡の登記」といったキーワードには着目する必要がありそうです。

また、上記に加えて「エリアで選ぶ」という選択肢もあります。

ファクタリング会社の多くは東京に集中しており、各地方の商習慣をしっかりと把握できていない(意思疎通に齟齬が生じる)・書類のやり取りに時間を要するなどの恐れも考えられるためです。

例えば、大阪・福岡でビジネスをされている場合であれば「西日本エリアを本拠に活動をするファクタリング会社に相談してみる」というのも一つの手でしょう。

【参考サイト】西日本のファクタリング会社

他にもある資金調達法

繰り返しお伝えしてきた通り、ファクタリングは数ある資金調達方法の中でも、柔軟性や迅速性が頭一つ抜きん出ています。

しかしながら、調達金額やコスト面においては他の金調調達方法の方が良い場合もあり、必ずしもファクタリングがベストな選択とは限りません。

銀行融資や公的機関からの融資、消費者金融など、ファクタリング以外の代表的な資金調達法を紹介しつつ、それぞれの特徴や注意点などにも触れて行きたいと思います。

自社の今の状況に一番適した資金調達法を見極めるのにぜひお役立てください。

企業の資金調達と聞いて最初に思い浮かぶのが銀行からの融資ではないでしょうか。

金利も安くまとまった金額の調達ができるので頼もしいように思えそうですが、実際はそう単純でもなさそうです。審査にかなりの時間と手間を要することから、緊急を要する時に頼れる方法とは言えなそうです。

また、気をつけなければならないのが銀行側の都合で突然融資を打ち切られ、全額返済を求められるようなこともありえる、という点です。

いわゆる「貸し剥がし」というものですが、ドラマの中だけでの出来事ではなく、実際に起こる可能性がるので頭に入れておきましょう。

中小企業の資金調達の支援を目的として国の主導で運営されている金融機関からの融資ですが、国の後ろ盾がある分、銀行に比べて審査は甘めに感じるもののやはり時間はかかります。代表的なものとして、日本政策金融公庫と商工組合中央金庫の2社が挙げられます。

保証人が必要になり、審査なども含め最短でも10日以上は融資までに時間がかかることから、手軽に利用できるものではありません。

そして公的機関特有の融通の利かなさもあり、ファクタリング会社に比べると人間味のない機械的な対応が多い、という印象で、いざという時に頼れる存在とは言い難いでしょう。

「Asset Based Lending」の略であり、流動資産担保融資という意味です。これは売掛金を担保にして受けることができる融資のことを指しています。

売掛金が絡むことからファクタリングに近い部分もありますが、こちらはあくまで融資であり借入の記録が残ることになります。

審査に通過しないと融資は受けられないので、資金繰りに困る前の段階で動く必要があり、やはり緊急時には弱いと言わざるを得ません。

また、返済が滞ると当然ながら担保を持っていかれることになり、そこに容赦はありません。こうなってしまえば信用は地に堕ち、事業の立て直しどころではなくなってしまうでしょう。慎重な検討が必要です。

一般的な借金による現金の調達と言えばこれでしょう。いわゆる「キャッシング」と呼ばれるものです。

ビジネスローンもこれに含まれ、審査はあるものの銀行や公的融資ほどの時間は要さず、早ければその日のうちにでも現金を手にすることができます。

しかしながら利用限度額が必ず設定されており、最初は30万円がよいところといったところで、いきなり高額の借り入れはまずできません。

そしてなによりも気になるのは、「借入」という記録が残ってしまうことです。

これは会社の信用力に悪影響を与えます。たとえその場でピンチを凌げたとしても、将来的に銀行からの融資が通りにくくなる、など多大なデメリットがあることを覚悟しなければなりません。

法人名義、個人名義問わずクレジットカードのショッピング利用枠に猶予があれば利用でき、即日で現金が手に入るという手軽さが魅力の現金調達法です。

しかしながら厳密にはクレジットカード会社の利用規約違反となる場合がほとんどで、それが発覚すると最悪の場合にはカードが利用停止になります。

この手のカード事故は信用情報機関に記録されるため、そこから少なくとも5年程度は新規でのクレジットカード発行や借入ができなくなる可能性があります。

迅速性や手軽さは魅力的ですが、利用は慎重に検討しなければなりません。

このように偏に資金調達と言っても、様々な方法があることがわかります。

どの方法にも良い点もあれば悪い点もあり、一概にどれが一番優れているかは決めることができません。

それぞれの会社の状況、必要な資金の規模、必要な期日など様々な要素を総合して一番適した方法を選ぶしかないのです。

その正しい判断をするためにも、まずはそれぞれの資金調達の仕組みや特徴をしっかり理解することが大事です。

なぜファクタリングがおすすめなのか

ファクタリング以外に知られている様々な資金調達法を挙げてみましたが、おわかりの通りいずれの方法にも看過しがたい欠点が存在します。

そんな中ファクタリングという資金調達法は、これらの欠点を限りなく薄めた上で、健全な資金調達を可能にする優れた方法だと言えます。

- 審査がなく手間が少ない

- 即日の現金化が可能

- 借金ではないのでクレジットヒストリーに傷が付く心配もない

これらの条件すべてを満たしているのはファクタリングを置いて他にはないことからも、その資金調達法としての完成度の高さが伺えます。

ファクタリングの法的解釈

ファクタリングは違法な行為ではないのでしょうか?

売掛金の売買・譲渡はしても大丈夫なものなのでしょうか?

ファクタリングを利用したことがない方には、そもそもこのような懸念が残るかもしれません。不安な方に是非読んでもらいたい、ファクタリングの法的解釈について解説します。

貸金業ではない

はじめに、ファクタリングは貸金業にはあたりません。

貸金業における金銭消費貸借契約とは、主に不特定多数の個人と貸金業者が反復継続的に結ぶ契約のことを指します。貸金業者から利用者に対して「金銭を貸す」という契約です。

ファクタリングの契約に応じてファクタリング会社から利用者へ渡される金銭は「貸し出し」ではありません。あくまで売掛債権を買い取った対価として支払われている代金です。

つまり、ファクタリング契約は売買契約と言えるのです。

したがってファクタリング契約には、金銭消費貸借契約のような「利息」の概念もありません。手数料で差し引かれる分が、実質的に利息のような側面を持っているように思われるところもありますが、実際にはまったくの別物です。

以上のことからも、ファクタリングは貸金業にはあたらず、したがって業者は貸金業の許可を取る必要もないということになります。

規制する法律がない

貸金業では、金銭を貸す際に決める利息は「利息制限法」に従って制限されています。

利息制限法に定められた上限を超えて金利を取ることは違法となります。

一方、ファクタリングにおいては利息制限法のような規制がいまのところ存在しません。

ファクタリング会社が利用者に対して要求する手数料は、あくまで業者間の自主規制に依存する形となっています。

極端な話をすれば、法外な手数料を利用者に吹っかけてもそれを違法だと咎めることはできません。

利用する際にはあらかじめ手数料の相場や各種手続きにかかる費用などは把握しておく必要があるでしょう。

悪質な業者は相手の知識が浅いと見るや、搾取しにかかってくる可能性が高いからです。

根拠となる法律

ファクタリング契約は売買契約に該当しますが、その根拠となる法律は以下通りです。

民法第555条

売買は、当事者の一方がある財産権を相手方に移転することを約し、相手方がこれに対してその代金を支払うことを約することによって、その効力を生ずる。

民法466条1項

債権は、譲り渡すことができる。ただし、その性質がこれを許さないときは、この限りでない。引用元:e-GOV法令検索

とあるように、債権の譲渡についても法律的になんら問題ないこととなっています。

譲渡の対抗要件

しかしながら、そこで気になるのが売掛債権を譲渡するとして、債務者(取引先)にそのことを知らせる必要は本当にないのか?ということです。

現に2社間ファクタリングは取引先に債権譲渡の件を伏せたまま行うことのできるファクタリングであるが、果たしてそれは法律的に問題がないのでしょうか。

答えは「問題はない」となります。

債権の譲渡は利用者とファクタリング会社の2者間での合意(契約)のみで成立し、そこには取引先の承諾は必要とされません。

ただし、あくまで当事者間のみで譲渡の契約は成立するものの、これを債務者である取引先や第三者に対して主張することはできません。

わかりやすく例を挙げてみましょう。

例

利用者とファクタリング会社で売掛金の譲渡契約が成立し、ファクタリング会社は利用者に対して手数料を差し引いた買取代金を先んじて入金した。

売掛金は入金日に取引先から利用者へ、そして利用者からファクタリング会社に支払いされる予定だったが、利用者が行方をくらました。

ファクタリング会社は売買契約によって債権譲渡されていたことを取引先に主張し、売掛金の支払いを要求した。

上記の例の場合、たしかに利用者とファクタリング会社の間では売掛金債権の譲渡契約は成立していました。

しかしながら、債務者に当たる取引先は当該譲渡の事実を知らないため、誰にお金を払うのが正しいのかが分かりません。

そのため、民法第467条1項では「指名債権の譲渡は譲渡人が債務者に通知をし又は債務者が承諾をしなければ債務者その他の第三者に対抗することができない。」と定めています。

つまり「債権譲渡は当事者間だけでも成立するが、通知又は承諾を経ない限り第三者に権利を主張できない」ということです。

上記の例(2社間ファクタリング)ではファクタリング会社が第三者に対して対抗要件を備えていないため、ファクタリング会社は取引先に請求ができないということになります。

ファクタリングと業種

業種を問わずすべての会社にとって資金繰り、及び資金調達は経営における最重要事項と言えます。会社の規模が小さければ、少しのミスで一気に破綻、ということも珍しくありません。

ここでは数ある中でも、特にファクタリングが利用されることが多い業種を取り上げ、解説します。

ファクタリング業者の中には、業種ごとに特化したものもあるため、各業種でもっとも適した業者の紹介もしていきます。

建設業

ファクタリングを利用する業種でもっとも大きい割合を占めるのが建設業です。ファクタリングを利用する会社のうち、約40%が建設業だと言われています。

建設業の特徴として、会社の規模からは考えられないほどの大規模な受注案件を扱うことがある点です。

大手ゼネコンから請け負った大きな案件を小分けにして、自社の下請け先に仕事を振り分けていくイメージです。

この際、ゼネコンからの入金は工事終了後などにまとめて入金されるのに対して、下請け先や自社での人件費、材料費、その他諸経費などはそれよりも先払いになる傾向にあります。

受注案件の規模が大きければ大きいほどその際に資金ショートに追い込まれやすくなりますが、将来的な利益は大きいだけに受注見送りはどうしても避けたいところです。

そういった状況下においては、多少の手数料を考慮しても、ファクタリングがかなり有効な資金繰りの手段として活きてきます。

運送業

運送業の命はなんといっても運転手と運送に使うトラックなどの車両です。

受注できる仕事はいくらでもあっても、運転手やトラックが足りない…だからといって高額なトラックを急に増やすほどの資金的な余裕もないでしょう。

そういった状況に置かれている運送会社は驚くほど多いが、ファクタリングが解決の糸口となる可能性はあります。

急ぎでないのであれば銀行融資という選択肢も一つではありますが、受注案件はいつ大きな波がくるかはわかりません。急な動きが必要になった際は、ファクタリングが最適でしょう。

また、少ない人員、車両だけで会社を回していると事故や故障が起きたときにダメージが大きくなりやすい、という懸念もあります。

これらへのリスクヘッジという意味でも、積極的に規模拡大を図る経営者も多いのが運送業の特徴です。

医療業

病院に訪れる人の大半は、健康保険を利用するでしょう。

病院が受け取る診察料は保険適用によって1割~3割の金額となります。残りは国が負担し、国民健康保険団体連合会や社会保険診療報酬支払基金といった公的団体から当該病院に支払われます。

しかし、この公的団体からの支払い受け取りには煩雑な手続きが必要であり、入金されるまでには最低でも2ヶ月以上はかかると言われています。

新しい機材の積極的な導入にはまとまった資金が必要であり、数ヶ月後に支払われる予定の診療報酬をファクタリングによって早期現金化する医療機関は少なくありません。

売掛対象が国であるだけに、ファクタリング会社としても安心して債権買い取りができるため、手数料も安くなる傾向にあります。

資金繰りに苦しんでいる病院によるファクタリングの利用は、決して珍しいものではないのです。

アパレル業

アパレル業界もここ数年で大きく様変わりしました。いまもっとも国内でシェアを占めているのはユニクロやGUといったファストファッションブランドです。

これらのブランドは海外に工場を置き、現地の安い賃金での大量生産が肝となっています。1枚の服の単価は安くても、作る量が多いので非常に大きな金額が動く業界でもあります。

大手ブランドのような自社工場を持つ会社であれば別ですが、中堅会社とっては資金繰りが非常にシビアな問題となります。

季節の移り変わりや流行廃りによって、急に状況が激変した際に柔軟に対応できるファクタリングが重宝されるケースが実際にあるようです。

個人事業主

現在の日本社会において個人事業主の扱いは思っている以上に良くありません。

銀行からの融資を受けたくても、審査すらまともにしてくれないことがほとんどです。なんとも理不尽な話ですが、事実としてある以上は銀行を頼ることはできません。

そんな個人事業主でも頼りにできる資金調達法の筆頭として、ファクタリングを挙げることができます。

ファクタリングの契約においては、利用者よりも売掛先の信頼性が重視されます。

必要な書類を揃えて売掛金の存在証明をしっかり立てることができれば、個人事業主であってもスムーズな資金調達が可能となります。

ファクタリングに潜む闇

ではファクタリングには欠点はまったくないのか?と言えばその答えは「No」です。

優れた方法であることには違いないが、リスクもあります。そのリスクをしっかり理解しておくことが重要です。

闇金との関連性

まず気をつけなければならないこと、それはファクタリング会社の皮を被った闇金業者の存在です。

ファクタリングは利用者が持っていた債権をファクタリング会社が買い取ることで完結するものであり、そこに「利息」という概念はありません。

しかし無知な利用者を言葉巧みに操り、ファクタリングを装った違法な高利貸しを行っている闇金業者が紛れ込んでいるのも事実です。

彼らは本来ファクタリングに存在し得ない「利息」分だけを毎月利用者に支払わせ、元金は減らずに残り続ける、闇金で言うところの「ジャンプ」に近いようなことを提案してきます。

お金に困っていて冷静な判断ができない、助けてもらった恩義を感じて断れない、様々な理由や弱みに付け込んでくるので要注意です。

業者の良し悪しは顕著

闇金は極端な例ではありますが、ファクタリング会社の中には優良なところもあれば悪徳と言わざるを得ないような杜撰な運営をしているところも存在します。

- 散々いい条件を提示してきておいて、契約直前になって法外な手数料などを明かす

- 本来ファクタリングに必要のない担保や保証人を要求してくる

このような兆候が見られたらそこは高確率で危険な業者であり、絶対に利用は避けるべきです。

彼らは、こちらが資金に困って焦っている心理状態を利用して甘い汁を吸う忌むべき存在と言えるでしょう。

ファクタリング関連のトラブル

ファクタリングでよくあるトラブルをまとめてみました。

契約時の書類不備

せっかく契約の場へ足を運んでも、必要書類が揃っていなければ契約はできません。

急いでいたり、焦っていると忘れ物は起こりがちですが、資金調達まであと一歩のところでも気を抜かないようにしましょう。

一般的にファクタリングの契約に必要な書類としては

- 本人確認書類(免許証・パスポートなど)

- 入出金がわかる通帳の写し

- 売掛金の存在が証明できる請求書や見積書、契約書など

があります。

これらはあらかじめ用意してから臨むとスムーズに進めることができるでしょう。

契約書の発行

売掛債権を売却して簡単に現金化ができるファクタリングですが、そもそも大切な契約ごとであることを忘れてはいけません。

ファクタリング会社もトラブルが起きないよう、契約時には内容説明を行い、契約に関わる人数分の契約書を作成し各々保有させています。

ここでよくあるトラブルが、契約内容をよく理解しないままサインをしてしまい、利用者が考えていたものと実際に行われた取引にギャップが生じてしまうケースです。

これは被害者側にも非があり、ファクタリング会社としても困惑してしまうでしょう。

説明は正しく聞き、契約書は隅まで目を通し、わからないことはその場で必ず確認することです。事前の「確認」が重要であることは、ファクタリングに限らずどんな契約でも同様のことです。

一方で、ファクタリング会社側が意図的に不正を行う詐欺事例もあります。

内容説明で専門用語を過剰に用たり、重要な事項を曖昧に説明して、利用者が充分な理解をしていなまま契約を強行します。

契約書も一部だけしか作成せず、控えを渡さないこと…。これでは後からトラブルになったとしても契約内容をいくらでも改ざんできてしまうので、悪徳会社の思うつぼになってしまいます。

契約書の控えは必ずもらい、大切に保管しましょう。

「印紙代の節約」「通常渡してない」などと、契約書を交わすことを渋るような業者は要注意です。

ファクタリングを選ぶ理由と今後の展望

ファクタリングは、急な資金調達が必要になった経営者にとっては唯一無二と言ってもよいほどの優れた資金調達方法です。

審査に要する手間がほとんどないことや、即日現金化ができるところなど、今資金繰りに苦しんでいる経営者にとって痒いところに手が届くのがファクタリングです。

この有用性は実際に利用したことのある人間にしかわからないところかもしれません。

理想を言えば、資金繰りに困ることが一切ないまま進む経営ができるのが一番です。

しかし業種を問わずに会社の経営は往々にして山あり谷あり、です。

大事なのは苦しいときに正しい資金繰りができるかどうか、ではないでしょうか。

また、「債権を譲渡する」という行為そのものに抵抗を感じている方も中にはいるかもしれません。

実際にそれを後ろめたいと感じる部分があるから、2社間ファクタリングという方法が生まれたのも事実です。

しかし、これから先の時代はそういった固定観念は徐々になくし、柔軟に構えることが大事になってきます。

不要な思い込みは、なくしていかないと時代に取り残された「古い経営者」になってしまいます。

従来は書面をベースにやりとりしていた債権も、最近ではどんどん電子化され、それによって譲渡や売買へのハードルは格段に下がりました。

今後もその動きは加速的に進み、債権の流動化が増していくでしょう。

そうなればファクタリングはより経営者にとってさらに身近なものとなり、延いては中小企業や個人事業主の資金調達に欠かせない存在とまでなり得ると考えられます。

いま現在資金繰りに困っている経営者、後々の資金繰りを懸念している経営者に対して、当サイトを通じてファクタリングの魅力や有用性が伝われば幸いです。